網上提交查詢表格方便快捷,本司服務承諾收到按查詢後2小時內回覆跟進。

根據金管局規定,按揭借款人如想申請 6 成以上的按揭貸款,就需要購買「按揭保險」,超出 6 成以上的按揭,就稱為高成數按揭。

有按揭保險計劃對首置人士和非首置人士設有不同成數上限,最高分別為 9 成和 8 成。

資料來源:按揭保險計劃

更多不同情況按揭成數計算:【按揭成數】全功略,即睇:影響按揭成數的 3 大因素 | 按揭成數放寬後點計數?

2022財政預算案,財政司司長陳茂波破天荒將九成按揭上限由800萬提升至1000萬。以上是根據 2022財政預算案更新版:

首置人士買樓除了可考慮新盤及二手物業,更可以選擇抽新居屋或白表二手居屋,為置業提供更多選擇。

根據按揭保險新例(「林鄭Plan」),首置人士買入800萬以下現樓可申請高達九成按揭,只需要80萬首期便可以上車。

如果非首置人士買入物業,需要支付15%印花稅,但首置人士買入住宅單位,只需要支付較低稅率。如果買入1個600萬單位,只需要支付3%即18萬稅項,比非首置的90萬稅項大幅減少72萬。

在政府放寬不同樓價的樓盤在按揭保險下可承造的按揭成數上限,樓價HK$800萬以下的新盤,最高可以承造90%按揭,因此新的按揭成數計算方法如下:

| 物業價值 | 最高按揭成數 | 貸款上限 |

| HK$1000萬或以下 | 90% | — |

| HK$1000萬以上至HK$1125萬 | 80%-90% | HK$900萬 |

| HK$1125萬以上至HK$1920萬 | 80% | $960萬 |

假設購買HK$800萬住宅物業,銀行亦估足價,首置人士若循按揭保險途徑「上車」,購入已落成住宅物業,最多可按90%,即借HK$720萬,首期需付HK$80萬。不過即使首置人士有足夠首期,都未必等於可以成功「上車」,記得要計清楚自已是否可以通過按揭壓力測試。

提一提,除了首期計算外,準業主的預算亦要包括律師費、地產經紀佣金、厘印費、裝修支出等。

按揭買樓涉及較大金額,為了將壞賬風險減底,銀行是需要做「按揭批核」,確認申請人足夠還款能力,才會批出按揭貸款。

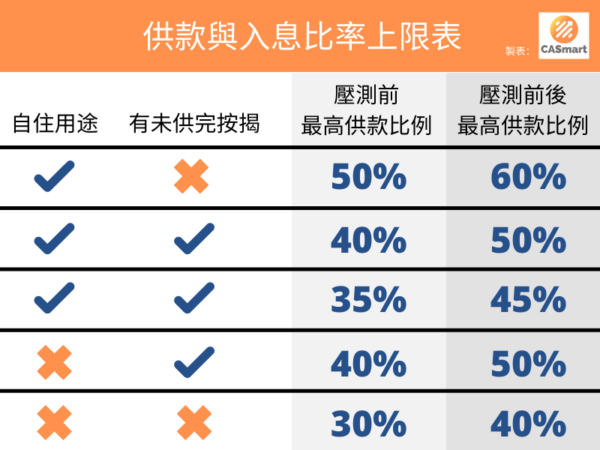

銀行為了評估申請人的供款能力,會進行兩種計算準則:

為何銀行會用加3厘計算? 因為銀行模擬假如按揭利率上調,在「加 3 厘」的加壓的情況下,借款人是否有充裕的供款能力,這就是所謂的「壓力測試」了。

壓力測試對申請按揭是十分重要,購買物業前應做足功能,計算自已將可獲得的按揭成數,避免出現市場上經常因為計錯數而「 撻訂 」的悲劇。

伽瑪的按揭轉介服務定必為客人計算壓力測試和按揭成數,以上的現時壓力測試的計算圖表:

| 首次置業 | 一個按揭以上 | ||

| 收入與借款比率 | 供款加3厘後計算 | 收入與借款比率 | 供款加3厘後計算 |

| 50% (8成以下) | 60% (8成以下) | 40% (7成以下) | 50% (7成以下) |

| 45% (9成以上) | 55% (8成以上) | 35% (7成以上) | 45% (7成以上) |

| 首次置業壓力測試例子 | |

| 物業市值 | 800萬元 |

| 借貸額 | 720萬元(90%按揭) |

| 實際利率(市面最低P按利率) | 2.50% |

| 供款年期 | 30年 |

| 每月供款額 | HK$28,448 |

| 壓力測試計算 | 實際利率 + 3個百分點 = 2.5% + 3% = 5.5% |

| 加壓後每月供款額 | HKD$40,881 |

| 原本按揭申請人收入最低要求 | HK$40,881 / 60% = HK$68,135 |

| 新政策下按揭申請人收入最低要求 | HK$40,881 / 50% = HK$81,762 |

| 非首次置業壓力測試例子 | |

| 物業市值 | 800萬元 |

| 借貸額 | 640萬元(80%按揭) |

| 實際利率(市面最低P按利率) | 2.50% |

| 供款年期 | 30年 |

| 每月供款額 | HK$25,288 |

| 壓力測試計算 | 實際利率 + 3個百分點 = 2.5% + 3% = 5.5% |

| 加壓後每月供款額 | HKD$36,339 |

| 按揭申請人收入最低要求 | HK$36,3391 / 60% = HK$60,565 |

| 樓價 | 按揭成數 | 每月供款 | 最低入息要求 |

| HK$400萬 | 90% | 13,992 | 27,983 |

| HK$450萬 | 90% | 15,740 | 31,481 |

| HK$500萬 | 90% | 17,489 | 34,979 |

| HK$550萬 | 90% | 19,238 | 38,477 |

| HK$600萬 | 90% | 20,987 | 41,974 |

| HK$650萬 | 90% | 22,736 | 45,472 |

| HK$700萬 | 90% | 24,485 | 48,970 |

| HK$750萬 | 90% | 26,234 | 52,468 |

| HK$800萬 | 90% | 27,983 | 55,966 |

| HK1,000萬 | 80% | 31,092 | 62,184 |

*假設按揭利率為2.375%,供款30年

| 可豁免壓測人士 | 豁免條件 |

| 經按揭保險計劃申請樓按的首置人士 | 按保只接受高成數的現樓按揭申請,而買入物業只可作自住用途 |

| 綠表資格人士 | 只適用於買新居屋和綠置居 |

| 借發展商按揭的 「呼吸 PLAN」 | 符合發展商要求,不過「呼吸 PLAN」,可能理解為,「有呼吸就借!」 |

伽瑪提一提首置準業主,千祈不要以為按保「免壓測」就等於完全不用計 DTI (Debt-to-income ration)、不用做壓力測試。金管局列明,銀行仍然要計申請人的 DTI,而且要仍然保持在 50% 之內,而且不鼓勵銀行完全略過做壓測的步驟,不過只是豁免了申請人「通過」加壓後的 DTI 上限要求。

伽瑪市場策劃團隊成員包括多位來自不同範疇的專業人士,包括會計師、律師、金融業資深從業員,透過一站式服務,協助客戶解決首次置業按揭各種棘手問題。

專人全程跟進,為你解答按揭疑難

以客為本,推介合適客人的按揭計劃

資料絕對保密,保障資料絕不外流

專人交收文件,節省客戶時間

100%全程跟進,提供24小時諮詢

上會問題覆得很快,清楚銀行和各財務公司計劃和要求,服務員細心解答整個流程,最終成功解決到我的困難!

這家按揭轉介非常好,專業,處理按揭的查询詳细和即時替客户跟進,令你安心又放心。極力推薦的按揭中介公司!

簽了坊間一些不良中介公司的按揭轉介表,險些連首期都輸掉,好在伽瑪幫忙,令我最終都成功上會,謝謝你們。